亚博买球亚博体育新增饱读吹企业提供寂寞的可络续发展敷陈鉴证声明-亚博买球 体验棒 官网入口

配景概述

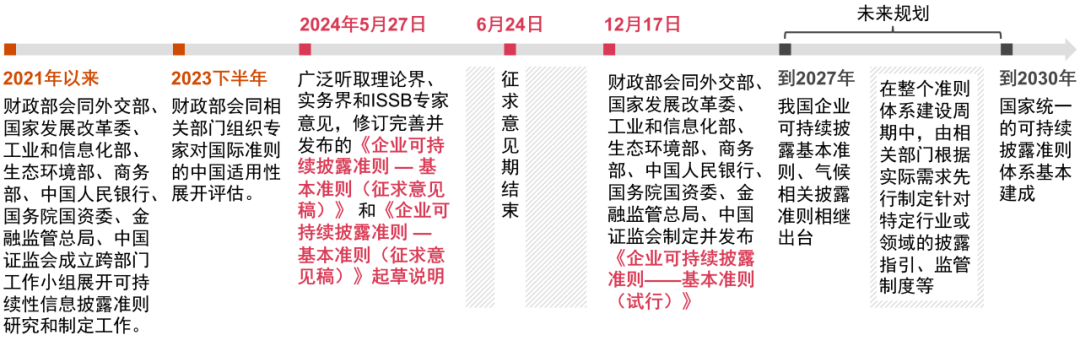

2024年12月17日,财政部会同筹谋部门认真发布《基本准则(试行)》,《基本准则(试行)》经过了全面审慎的适用性研究、征求意见、群众研究等阶段(图1)。《基本准则(试行)》的发布是我国调处的可络续知道准则体系缔造的里程碑事件,其对可络续信息知道作念出了原则性划定(如:双重迫切性、迫切性评估、信息质地要求等)。《基本准则(试行)》在信息质地特征、知道身分和干系知道要求上明确了具体要求,以“积极模仿、以我为主、兼容并蓄、彰显特点”为原则,不仅故意于与外洋准则趋同,还故意于具体准则的制定和实施。

图1《基本准则(试行)》的出台历程

<< 支配滑动检察更多 >>

迫切真谛:缔造我国调处的可络续知道准则体系的

里程碑事件

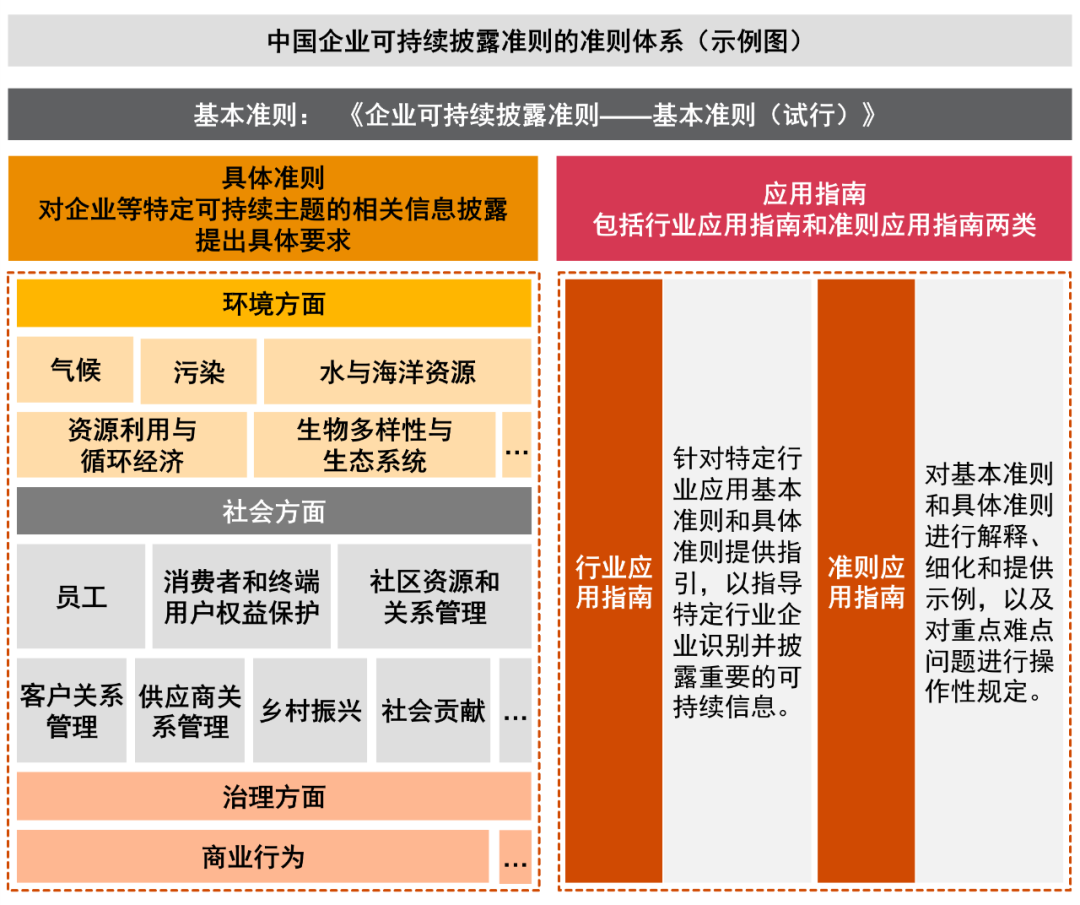

本次发布的《基本准则(试行)》亮点纷呈,其一,其会同干系部门共同制定,充分体现了国度层濒临可络续信息知道责任的醉心,指明了发展地点和重心;其二,其在发布之初便明确划定了中国可络续知道准则体系的合座架构(图2),便于企业全景明白、拖拉狡计;其三,准则草拟、校正和认真发布的全过程中,时刻围绕“便于企业完成、完善和擢升信息知道”的主见,同步校正准则的专揽实施指南,故意于企业瞄准则具体要求的要求明白、责任准备和落地实施进行参考和狡计。

图2 中国可络续知道准则体系合座架构(示例图)1

中枢内容:准则合座章节不变,

校正部分笃定并擢升措辞表述

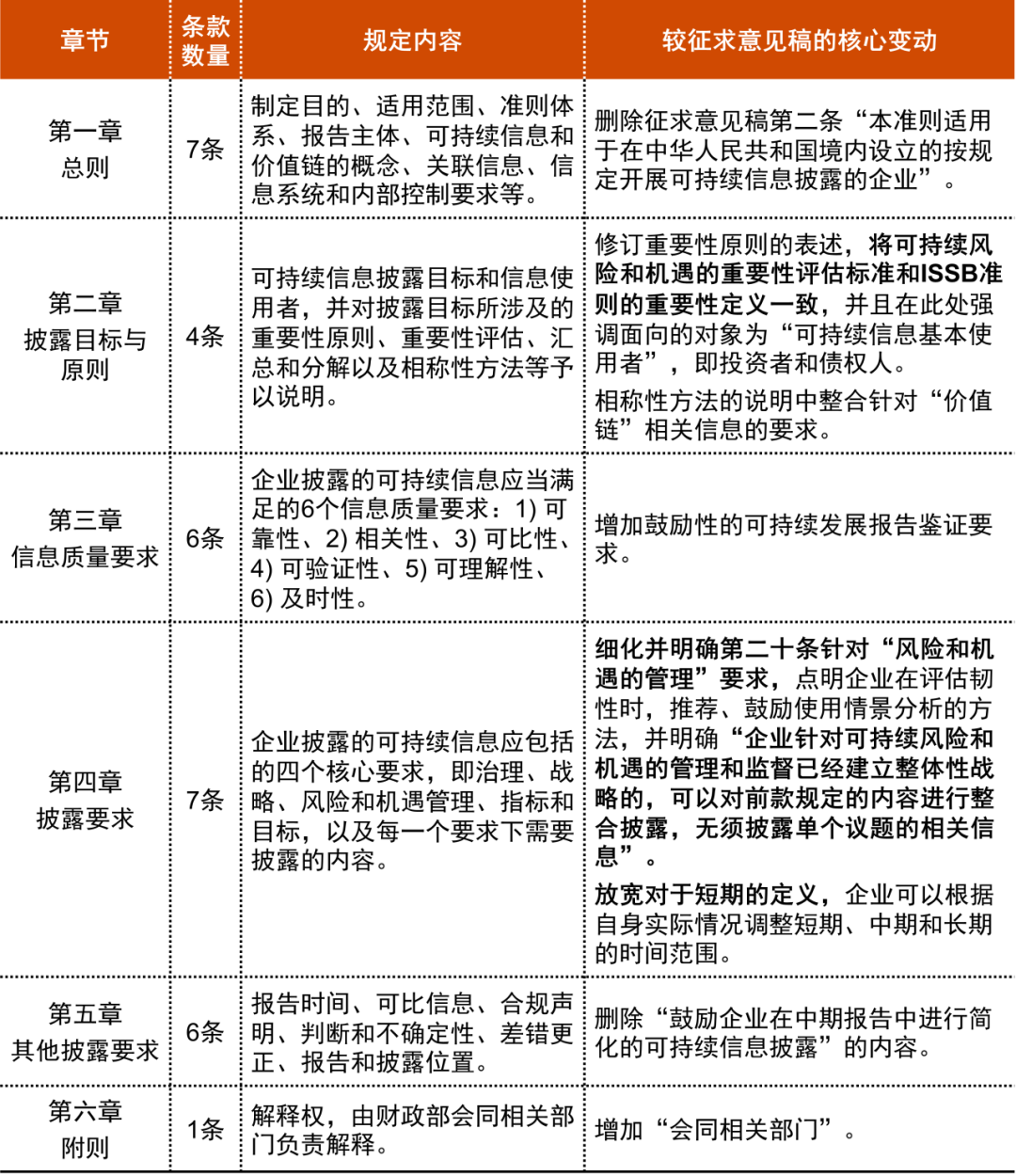

相较于财政部5月发布的征求意见稿(干系先容见前序分析),认真发布的《基本准则(试行)》全面梳理和接纳了五百余条反馈意见,从明确乎施范围和具体要求、优化和精确笃定表述等方面作念出了编削。通过庸俗接纳反馈意见2、惜字如金校正表述,《基本准则(试行)》的合座可读性和可行性进一步擢升,为我国调处的可络续知道准则体系缔造奠定塌实的根基(表1)。

明确乎施范围和具体要求:

准则的合座章节看护不变,仍由“总则”、“知道主见与原则”、“信息质地要求”、“知道身分”、“其他知道要求”、“附则”六个章节构成。主要要求变化触及三处:

删除原第二条对企业实施范围的划定,更新成“自觉采用”;

删除原第五条企业在作念出合理的奋勉后仍无法汇集到必要的价值链干系信息时”的豁免措施,整合至第十一条特出性形状的说明中;

修改第九条中对迫切性的表述,可络续风险和机遇的迫切性评估轮番和ISSB准则的迫切性界说保持一致。

新增要求变化触及一处:饱读吹性的可络续发展敷陈鉴证要求(具体分析见下文)。

表1 《企业可络续知道准则 — 基本准则(试行)》

主要内容概览和中枢变动归来

优化和精确表述:从语义明白幸免歧义、行文畅达性以及和我国企业司帐准则用词一致性的角度开赴,主要修改触及ESG“主题”修改成为ESG“议题”、“功绩”修改为“绩效”,“账面余额”修改为“账面价值”等。

普华永谈分析

《基本准则(试行)》接管“双重迫切性”原则既相宜中国国情,又能全面体现企业坐褥运营主要神志的迫切可络续议题干系的风险、机遇和影响。企业通过双重迫切性分析,简略收场从重大可络续发展干系议题中精确识别出最值得讲理和知道的议题,并从财务视角和影响视角知道知足不同类型利益干系方信息需求的可络续发展信息。

针对“价值链”干系的笃定要求,《基本准则(试行)》校正第四条针对价值链界说的表述,并删除原第五条,在第十一条“特出性原则”中调处划定。企业开展可络续信息知道责任的中枢是知道迫切的可络续干系风险、机遇和影响,在识别迫切的风险、机遇和影响的过程中,价值链高卑鄙的情况,尤其触及企业简单运营和价值创造的供应链干系神志,都可能产生潜在的可络续干系风险(如:一级供应商劳工安全问题可能导致材料供应受阻、要津原材料供应商可能因环保非法问题导致原材料供应穷乏等)。

在有用管束企业自己运营和价值链层面的可络续干系风险、机遇和影响的前提下,企业在完成可络续信息知道责任中同期需要战胜迫切性原则,这意味着,企业应当多猛进程延展价值链范围、多细进程评估必要范围内的价值链影响(如:按不同国度区域、省市区域等)以及多久从新界定范围和颗粒度都应当袭取“于自己管束有用益,于投资有蓄意有用途,于利益干系方挑升想”的原则,而非事无巨细、穷尽一齐细节。

出奇讲理:新增企业开展可络续发展敷陈鉴证的

饱读吹性笃定

高质地的可络续信息知道责任需要企业对可络续信息的信息质地作念出有用管束和准确分析。《基本准则(试行)》的第三章单独对信息质地要求作念出明确划定,围绕“可靠性、干系性、可比性、可考据性、可明白性和实时性”制定具体要求。在可络续信息可考据性的笃定要求中,新增饱读吹企业提供寂寞的可络续发展敷陈鉴证声明。

普华永谈分析

高质地信息知道责任的绝顶每每需要对整份敷陈所载信息进行鉴证。可络续信息中不仅包含量化数据,每每还存在较多文本型信息。怎么擢升里面管束、内控历程和信息管束责任,拖拉夯实和完善文本型的可络续信息的信息质地将成为将来的重难点之一。

再行增该饱读吹性要求的起点来看:该要求被认真纳入知道准则,充分反馈了各大利益干系方对可络续信息的质地要求期待。从传统财务信息知道准则制定的教育来看,信息知道准则和信息鉴证要求每每并存,由企业所处的具体监管商场和利益干系方诉求共同开动。这次将饱读吹性的鉴证要求纳入信息知道准则,彰显了我国在参与和引颈可络续信息知道准则制定责任中的跳动性。

再行增该饱读吹性要求的藏身点来看:外洋审计与鉴证准则理事会(IAASB)已发布可络续发展鉴证外洋轮番(ISSA 5000),为环球可络续发展敷陈鉴证提供了全新全面的寂寞轮番,适用于各类可络续信息知道准则要求下的可络续敷陈信息的鉴证责任。近日,香港政府在其发布的《实施强制可络续信息知道的道路图》中指出香港司帐及财务报告局(AFRC)瞻望2025年就香港可络续信息鉴证要求进行公开意见接洽。港交所于2027年就强制按照香港准则完成可络续信息知道进行意见接洽,其中包括可络续信息鉴证干系要求。

再行增该饱读吹性要求的发力点来看:跟着可络续发展信息和财务敷陈信息之间的发展阶段和锻真金不怕火度阻挡拉皆,利益干系方对可络续发展敷陈的可鉴证性期待也将阻挡擢升。可络续信息中不仅包含量化数据,每每还存在较多文本型信息。通过“先饱读吹后强制”,在具体执行中将阻挡找准里面管束的切入点、内控历程的加强点和信息管束的侧重心。

影响范围:现阶段自觉实施,

实施范围及实施要求将另作划定

这次《基本准则(试行)》在草拟、校正和发布的各个阶段中充分商量了“积极模仿、以我为主、兼容并蓄、彰显特点”的原则,不仅与外洋准则趋同,还有助于中国企业落地实施。概述商量我国企业的发展阶段和知道才智,企业可络续知道准则的履行采用了永诀重心、试点先行、循序渐进、分步推动的战略,从上市公司向非上市公司膨胀,从大型企业向中小企业膨胀,从定性要求向定量要求膨胀,从自觉知道向强制知道膨胀。

将来,跟着我国调处的可络续知道准则体系中的具体准则和实施指南连续推出,不同行业内的各类企业也应当“趁势而为、量入制出”,在战胜《基本准则》特出性原则的基础上,主动识别和管束具有行业特点的可络续干系风险、机遇和影响,阻挡擢升和完善具有中国特点的跳动可络续信息知道实操。

普华永谈分析

跟着《基本准则》的认真发布,中国国度调处的可络续知道准则体系缔造序幕认真拉开。包括表象干系知道准则在内的具体准则及专揽指南将接踵出台,且不同监管部门(如:生态环境部)可凭据骨子需要先行制定针对特定行业或鸿沟的知道带领、监管轨制等。

现阶段,我国可络续信息知道责任已具备一定基础,上市企业(尤其是多地上市企业)在部分行业(如:金融行业等)内致使已达到外洋同行可比的领跑水平。合座而言,环球可络续信息知道责任存在知道轮番不调处的问题,跟着2023年以来,包括ISSB准则、欧盟ESRS准则连续发布和出台,不同区域内的可络续信息知道准则正在拖拉拉皆互操作性,对企业可络续信息知道责任的可比性、可鉴证性提供助力。因此,上市企业(尤其是多地上市企业)可商量提前识别和整理不同适用信息知道准则之间的异同点,在需全面知足合规要求之前狡计好具体交接战略(针对A股、H股及ISSB准则等的详备分析,敬请查阅文末干系阅读处)。

对重心行业内的企业(如:已纳入和行将纳入寰宇碳商场的企业),应深切明白和掌抓《基本准则》中所设定的知道原则、基本见识、信息质地要求、知道身分等内容,重心跟踪和讲理针对传统高碳排放行业的新增知道带领或监管轨制。针对高度干系的表象干系知道准则,可商量接管“提前评估、实时响应、质地知道”的责任想路亚博买球亚博体育,提前针对包括范围1、范围2,尤其是触及价值链神志的范围3排放量数据进行络续跟踪,实时掌抓和分析具体准则出台的技艺蓄意和重心要求,并对要津的量化数据(如:温室气体排放量、表象风险和机遇等)进行统计、分析和管束。